[ad_1]

به گزارش مهتاب من

مطالعه حرکت بورسهای جهانی در روبه رو با تروریسم نشاندهنده تعدیل حرکت سهامداران بازارهای مالی است. اما بازدیدها این چنین الگویی را در بین سهامداران تهران نشان نمیدهد. ضعف ساختاری اقتصاد ایران و عمق کم بازار سهام در کنار سوءمدیریت از مهم ترین دلایل این اتفاق می باشند.

بازدید بازارهای مالی هشتسرزمین در حملات تروریستی مشخص می کند حرکت اندوختهگذاران در بورسهای جهانی تعدیل شده است؛ بهطوری که این بازارها نسبت به سالهای دورتر کمتر تحتتاثییر قرار میگیرند. این در حالی است که بازدیدهای «دنیایاقتصاد» نشان دهنده این چنین الگویی در بین سهامداران بورس اوراق بهادار تهران نیست. با اهمیت ترین دلایل این حرکت متفاوت را احتمالا بتوان ضعف ساختاری اقتصاد ایران، عمق کم بازار اندوخته و نااطمینانیهای ناشی از سوءمدیریت دانست.

اقتصاد ایران و بهخصوص بازار سهام، مدام تحتتاثییر عوامل تعداد بسیاری بوده است؛ از عوامل سیاسی و اجتماعی همانند تحریمها و ناآرامیهای اجتماعی گرفته تا رویدادهایی همانند تحول در نرخ خوراک صنایع و نرخ ارز. در این بین عاملی که همیشه شدیدترین تاثیرات را بر بازار اندوخته تحمیل کرده، مسائل مرتبط با تروریسم بوده است. اما بازارهای جهانی با این جنس از رویدادها چطور برخورد کردهاند و حرکت سهامداران در طول زمان چطور تعدیل شده است؟

عملیات تروریستی و تخریب اقتصادی

بهطور کلی به نظر میرسد عملیات تروریستی از سهکانال به هزینههای اقتصادی منجر میشوند. اول، هزینههای مستقیم همانند تخریب زیرساختها؛ دوم، بودجهای که دولتها در جواب به این نوع رویدادها تعلق خواهند داد؛ همانند هزینه برای تشکیل و تحکیم سیستمهای دفاعی و سوم، هزینههایی که به علت عکس العمل مردم به هراس از تروریسم به وجود میآید؛ همانند تحول حرکت و خروج سهامداران از بازار سهام در زمان وقوع بحران.

پژوهشی در سال ۲۰۱۸ تحت گفتن «تاثییر تروریسم بر بازارهای سهام: شواهدی از قرن بیستویکم» به بازدید برخی از با اهمیت ترین رویدادهای تروریستی از منظر شدت خسارت یا جلب دقت جهانی، از حملات ۱۱سپتامبر گرفته تا بمبگذاری ماراتن بوستون و تاثیرات آن بر بازارهای سهام کشورهای مورد بازدید پرداخته است. نتایج این مطالعه مشخص می کند که به طور کلی در این کشورها -یعنی آمریکا، ترکیه، روسیه، انگلیس، اسپانیا، فرانسه، بلژیک و آلمان- رویدادهایی که در سالهای تازه رخ دادهاند، نسبت به رویدادهای قدیمیتر تاثییر منفی کمتری بر بازار سهام گذاشتهاند. یک توضیح احتمالی برای این اتفاق میتواند گستردهتر و شدیدتر بودن عملیات تروریستی سالهای قبل باشد؛ همانند آنچه در ۱۱سپتامبر ۲۰۰۱ رقم خورد. اما همیشه این فکر برقرار نیست و برای مثال حملات نوامبر ۲۰۱۵ در پاریس و ژوئیه ۲۰۱۶ در نیس تعداد کشتههای بیشتری نسبت به بمبگذاری سال ۲۰۰۵ در لندن داشته است، اما بازدیدها نشان خواهند داد که بازارهای سهام در سال ۲۰۰۵ عکس العمل شدیدتری نشان دادهاند. این اتفاق، یعنی تعدیل حرکت سهامداران در سالهای تازه، میتواند سهتوضیح احتمالی داشته باشد.

اول؛ سیستم بانکی و مالی بینالمللی بهمرور زمان پایدارتر و مقاومتر شده است، به این علت میتواند نقدینگی کافی را فراهم کرده، در دورههای بحران ارامش بازار را نگه داری کند.

دوم؛ خرید وفروشگران حرکت اولیه خود یا دیگران را که مبتنی بر «عکس العمل بیشتر از حد» بوده است پشت سر گذاشتهاند و اکنون عواقب اقتصادی دعوا تروریستی را نسبت به قبل واقعگرایانهتر برسی میکنند. این چنین آنها مشاهده کردهاند که بازارها تمایل دارند بهشدت به حالت عادی بازگردند؛ حتی در مواردی که دعوا به بزرگی حملات ۱۱سپتامبر باشد.

سوم؛ سهامداران امکان پذیر به خطر تروریسم عادت کرده باشند، به این علت این خطر خاص را در قیمتهای سهام لحاظ میکنند. بهگفتن مثال، در دعوا وستمینستر لندن در سال ۲۰۱۷، به نظر میرسد مردم این شهر، از جمله سهامداران، آمادگی ذهنی رخ دادن این چنین اتفاقاتی را داشتند که ثبت سطح تهدید «شدید» در بریتانیا پیش از وقوع این حادثه، حاکی از همین مساله است.

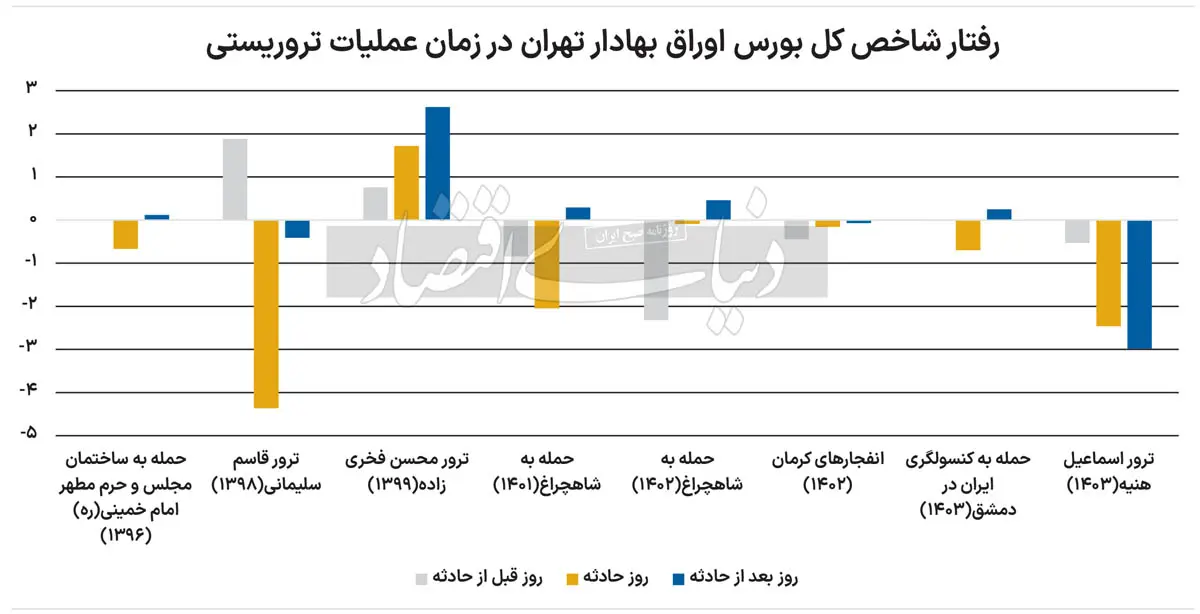

بازدیدها مشخص می کند که بهرغم آنچه پژوهش مذکور در ربط با کشورهای مورد مطالعه به آن دست یافته است، حرکت بورس اوراق بهادار تهران در طول سالهای تازه و بعد از عملیات تروریستی مورد بازدید، یعنی دعوا به ساختمان مجلس شورای اسلامی و حرم مطهر امام، ترور قاسم سلیمانی، ترور محسن فخریزاده، دعوا به شاهچراغ در سالهای ۱۴۰۱ و ۱۴۰۲، انفجارهای کرمان، دعوا به کنسولگری ایران در دمشق و ترور اسماعیل هنیه در تهران، نهتنها تعدیل نشده است، بلکه الگوی خاصی را نیز نمیتوان در حرکت شاخص کل در زمان این حملات مشاهده کرد؛ بهطوری که اگرچه شاخص کل در اولین روز معاملاتی بعد از ترور قاسم سلیمانی بیشتر از ۴درصد افت یافت و این افت با شدت کمتر تا سهروز دیگر نیز ادامهدار شد، اما در حادثه ترور محسن فخریزاده این شاخص نهتنها افت نیافت، بلکه حتی دو روز بعد از آن با شدت بیشتری به رشد خود در ادامه گفت. در روبه رو، در سالهای ۱۴۰۱ و ۱۴۰۲ و بعد از دعوا داعش به شاهچراغ، بورس تهران تنها در همان روز حادثه افت ارتفاع را توانایی کرد و در روز معاملاتی بعد از عملیات تروریستی مجددا سبزپوش شد. اما در حادثه تازه سالجاری، یعنی ترور اسماعیل هنیه در خاک ایران، بورس تهران علاوه بر کم شدن نزدیک به ۲.۵درصدی در روز حادثه، تا چهار روز معاملاتی دیگر نیز قرمزپوش باقی ماند.

همان گونه که از حرکت بازار سهام قابل مشاهده است، به نظر نمیرسد تعدیلی در جهت مثبت در حرکت این بازار و سهامداران آن بعد از گذشت سالها و توانایی اتفاقات گوناگون، همانند آنچه بازدید توانایی جهانی تایید میکند، اتفاق افتاده باشد. برای این اتفاقات میتوان دلایل بسیاری را ذکر کرد. از با اهمیت ترین دلایل میتوان به این حقیقت اشاره کرد که علاوه بر عملیات تروریستی، بازار سهام ایران مدام و بهطور همزمان، تحتتاثییر عوامل داخلی و خارجی تعداد بسیاری قرار داشته است که هریک به نحوی حرکت این بازار را، چه مستقیم و چه غیرمستقیم، تحتتاثییر قرار دادهاند.

مسائلی از قبیل تحریمهای اقتصادی طویلزمان (که اقتصاد ایران را تضعیف کرده و آن را نسبت به شوکهای خارجی از جمله تروریسم صدمهپذیرتر کرده است)، عدمشفافیت اطلاعات در رابطه این رویدادها و تاثیرات حقیقی آن بر اقتصاد و بازار اندوخته (که علتایجاد و این چنین طویلتر شدن عکس العملهای اضطراب شده و جهت میشود که اندوختهگذاران تصمیمات خود را زیاد تر بر پایه شایعه ها و گمانهزنیها اتخاذ کنند) و عمق و نقدینگی کم این بازار در قیاس با بازارهای جهانی (که جهت میشود هرگونه شوک خارجی، تاثییر بیشتری بر قیمت سهام و نوسانات بازار داشته باشد).

علاوه بر موارد ذکرشده، علت فرد دیگر که میتوان برای این اتفاق، یعنی تعدیلنشدن حرکت بازار و سهامداران در زمان وقوع مشکلاتهای اینچنینی متصور شد، بیاعتمادی داخلی است. اقتصاد ایران و این چنین بازار سهام سالها دچار سوءمدیریت، تصمیمات ناگهانی، کارشناسینشده و ضد بازار اندوخته، فساد و عدمشفافیت اطلاعات بوده است که اینها همه انها جهت بیاعتمادی اندوختهگذاران شدهاند. در این چنین شرایطی هرگونه بحران از جمله تروریسم میتواند این بیاعتمادی را تشدید کند و عکس العملهای شدیدی در پی داشته باشد.

منبع :

دنیای اقتصاد

دسته بندی مطالب

اخبار کسب وکارها